올해 부가가치세 신고(2020년3분기,4분기)분 세금감면 해줍니다.

신청해서 절세하세요.

2020년7월부터 2020년12월까지 매출액(세금빼고)이 4000만원 이하이면 신청 가능합니다.

첨부파일은 안내서중에 부가가치세 감면 내용만 잘라낸 파일입니다.

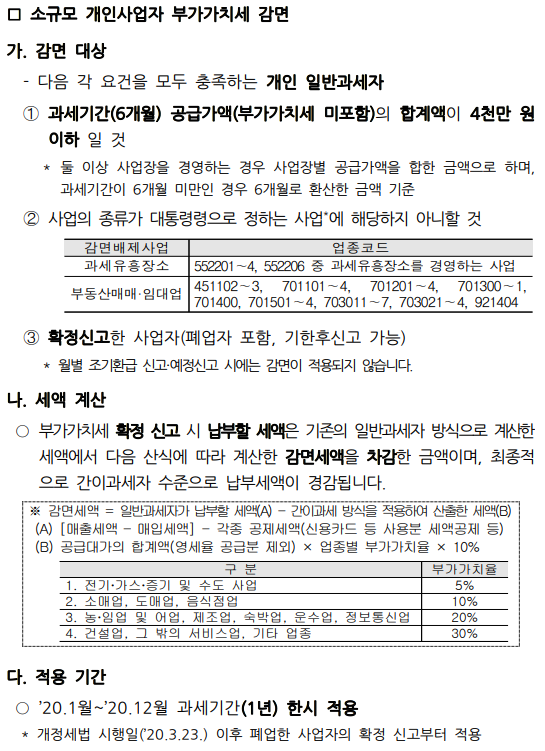

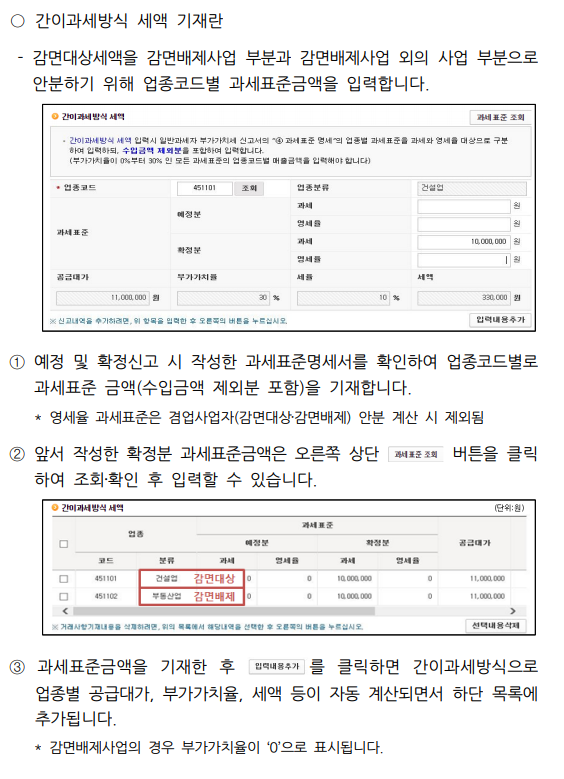

소규모 개인사업자 부가가치세 감면 가. 감면 대상 - 다음 각 요건을 모두 충족하는 개인 일반과세자 ➀ 과세기간(6개월) 공급가액(부가가치세 미포함)의 합계액이 4천만 원 이하 일 것 * 둘 이상 사업장을 경영하는 경우 사업장별 공급가액을 합한 금액으로 하며, 과세기간이 6개월 미만인 경우 6개월로 환산한 금액 기준 ➁ 사업의 종류가 대통령령으로 정하는 사업* 에 해당하지 아니할 것 감면배제사업 업종코드 과세유흥장소 552201~4, 552206 중 과세유흥장소를 경영하는 사업 부동산매매·임대업 451102~3, 701101~4, 701201~4, 701300~1, 701400, 701501~4, 703011~7, 703021~4, 921404 ➂ 확정신고한 사업자(폐업자 포함, 기한후신고 가능) * 월별 조기환급 신고·예정신고 시에는 감면이 적용되지 않습니다. 나. 세액 계산 ○ 부가가치세 확정 신고 시 납부할 세액은 기존의 일반과세자 방식으로 계산한 세액에서 다음 산식에 따라 계산한 감면세액을 차감한 금액이며, 최종적 으로 간이과세자 수준으로 납부세액이 경감됩니다. ※ 감면세액 = 일반과세자가 납부할 세액(A) - 간이과세 방식을 적용하여 산출한 세액(B) (A) [매출세액 – 매입세액] - 각종 공제세액(신용카드 등 사용분 세액공제 등) (B) 공급대가의 합계액(영세율 공급분 제외) × 업종별 부가가치율 × 10% 구 분 부가가치율 1. 전기‧가스‧증기 및 수도 사업 5% 2. 소매업, 도매업, 음식점업 10% 3. 농‧임업 및 어업, 제조업, 숙박업, 운수업, 정보통신업 20% 4. 건설업, 그 밖의 서비스업, 기타 업종 30% 다. 적용 기간 ○ ’20.1월~’20.12월 과세기간(1년) 한시 적용 * 개정세법 시행일(’20.3.23.) 이후 폐업한 사업자의 확정 신고부터 적용 3 신규제도 안내 56 Ⅰ. 부가가치세 신고·납부 안내 라. 신청 방법 ○ 부가가치세 확정 신고서 작성 시 감면신청서를 추가로 함께 제출해야 하며, 홈택스 전자신고를 이용하면 보다 편리하게 신청할 수 있습니다. * 조세특례제한법 시행규칙 별지 제69호의10 서식 ○ 홈택스 전자신고를 이용한 신청 방법 - 홈택스(www.hometax.go.kr) 접속 → 상단 로그인 클릭 → 공동인증서 또는 아이디/비밀번호 입력 후 로그인 < 경로 1 > - 신고/납부 → 부가가치세 → 정기신고 클릭 → 경감•공제세액 → 소규모 개인사업자 부가가치세 감면세액 ‘작성하기’ 클릭 < 경로 2 > - 신고/납부 → 부가가치세 → 정기신고 클릭 → 신고 내용 작성 → ‘신고서 입력완료’ 버튼 클릭 시 바로가기 팝업창 생성 3. 신규 제도(소규모 개인사업자 부가가치세 감면) 안내 57 ○ 일반과세방식 세액 기재란 - 과세기간(6개월)에 대한 감면대상세액을 산출하기 위해 예정분과 확정분을 합산한 금액을 기준으로 납부세액에서 경감공제세액을 차감합니다. ① 납부세액 : 부가가치세 신고서 상 ㉰ 금액1)을 기재하는 것으로, 확정분은 앞서 신고한 내용대로 자동 채움2)되나 예정신고가 있는 경우 추가로 기재해야합니다. 1) 납부(환급)세액(매출세액 ㉮ - 매입세액 ㉯) 2) 이번 신고 시 납부세액이 발생한 경우 자동 입력되며, 조기환급을 신고한 경우 해당 환급세액을 차감한 순납부세액을 기재 ② 경감공제세액 : 부가가치세 신고서 상 ㉱ 금액* 을 기재하는 것으로, 월별 조기환급 신고가 있는 경우 모두 합산하여 기재합니다. * 그 밖의 경감·공제세액(18)과 신용카드매출전표등 발행공제 등(19)을 합산한 금액 ③ 감면대상세액 : 납부세액 합계액에서 경감공제세액 합계액을 차감한 금액으로 자동 계산됩니다. 58 Ⅰ. 부가가치세 신고·납부 안내 ○ 간이과세방식 세액 기재란 - 감면대상세액을 감면배제사업 부분과 감면배제사업 외의 사업 부분으로 안분하기 위해 업종코드별 과세표준금액을 입력합니다. ① 예정 및 확정신고 시 작성한 과세표준명세서를 확인하여 업종코드별로 과세표준 금액(수입금액 제외분 포함)을 기재합니다. * 영세율 과세표준은 겸업사업자(감면대상‧감면배제) 안분 계산 시 제외됨 ② 앞서 작성한 확정분 과세표준금액은 오른쪽 상단 버튼을 클릭 하여 조회‧확인 후 입력할 수 있습니다. ③ 과세표준금액을 기재한 후 를 클릭하면 간이과세방식으로 업종별 공급대가, 부가가치율, 세액 등이 자동 계산되면서 하단 목록에 추가됩니다. * 감면배제사업의 경우 부가가치율이 ‘0’으로 표시됩니다. 3. 신규 제도(소규모 개인사업자 부가가치세 감면) 안내 59 ○ 감면세액의 계산 - 납부할 세액1)과 비교세액2)이 자동으로 계산되어 감면세액이 산출됩니다. 1) 감면대상사업만 영위하는 경우 감면대상세액과 동일하나, 감면배제사업을 겸영하는 경우 과세표준금액으로 자동 안분됨 2) 간이과세방식으로 계산한 세액 자주 묻는 질문(FAQ) Q1. 사업자가 둘 이상의 사업장을 경영하는 경우 사업장별 공급가액을 기준으로 감면 여부를 판단하는 것인가요? A1. 사업자를 기준으로 둘 이상의 사업장별 공급가액을 합산한 금액이 4천만원 이하일 경우 감면을 적용받을 수 있습니다. Q2. 사업자가 해당 과세기간(6개월) 중 개업하거나 폐업한 경우 감면 혜택을 받을 수 있는지요? A2. 해당 과세기간에 개업하거나 폐업한 경우라도 6개월로 환산* 한 금액이 4천만원 이하이면 감면을 적용받을 수 있습니다. * 1개월 미만의 끝수가 있으면 1개월로 한다 Q3. 20년 상반기 공급가액이 3천만원이고 하반기 공급가액이 7천만원인 경우 연매출 8천만원을 초과하여 상반기 감면세액을 추징받게 되는지요? A3. 감면대상 여부는 과세기간을 기준으로 판단하며 6개월 단위로 각각 감면기준(공급가액 4천만원 이하)을 적용하므로 상반기는 감면 세액을 추징하지 않습니다. 60 Ⅰ. 부가가치세 신고·납부 안내 Q4. 월별 조기환급을 신고하여 부가가치세를 환급받은 사업자의 경우 감면을 신청할 수 있는지요? A4. 월별 조기환급을 신고하여 부가가치세를 환급받은 사업자도 예정․ 확정 신고 시 환급세액을 초과하여 납부세액이 발생하였다면 감면을 받을 수 있습니다. Q5. 납부할세액(감면대상세액) 보다 비교세액(간이과세방식 세액)이 더 많은 경우에도 감면이 적용되나요? A5. 감면세액이 음수인 경우에는 없는 것으로 봅니다. * 매출 대비 매입 비율이 높은 경우 감면세액이 발생하지 않을 수 있습니다. Q6. 감면대상사업과 감면배제사업을 겸업하는 경우 감면세액을 계산하는 방식은? A6. 감면세액을 총 공급가액 합계액 중 감면대상사업의 공급가액 합계액 으로 안분하여 계산하며, 영세율 과세표준금액은 공급가액에서 제외 합니다. 3. 신규 제도(소규모 개인사업자 부가가치세 감면) 안내 61 작성 사례 1 – 단일 사업장 ‧ 단일 업종 ○ 개업일 : 2019년 1월 2일 ○ 업 종 : 숙박업(업종별 부가가치율 20%) ○ 신 고 : 20.1기 확정신고 내역(예정신고 없음) (단위 : 천원) 구 분 매출 매입 납부(환급)세액 경감공제세액 과세표준 세액 과세표준 세액 확정신고 38,000 3,800 5,000 500 3,300 400 • 감면대상 판정 : 감면대상 매출 과세표준 = 38,000,000 (4천만원 이하) ➀ 일반과세방식 세액(감면대상세액) = 납부(환급)세액 - 경감공제세액 = 3,300,000 - 400,000 = 2,900,000 ➁ 간이과세방식 세액(비교세액) = 매출 과세표준 × 110/100 × 부가가치율 × 10% = 38,000,000 × 110/100 × 20% × 10% = 836,000 ➂ 감면세액(➀-➁) = 2,900,000 – 836,000 = 2,064,000 ⇒ 최종 납부할 세액(➀-➂) = 836,000 작성 사례 2 – 과세기간 중 신규 개업자 ○ 개업일 : 2020년 2월 10일 ○ 업 종 : 음식업(업종별 부가가치율 10%) ○ 신 고 : 예정신고 없음 (단위 : 천원) 구 분 매출 매입 납부(환급)세액 경감공제세액 과세표준 세액 과세표준 세액 확정신고 30,000 3,000 4,000 400 2,600 400 • 감면대상 판정 : 감면대상 = 30,000,000 × 6개월/5개월* = 36,000,000 (환산매출액이 4천만원 이하) * 2월 ∼ 6월(1개월 미만의 끝수가 있는 경우 1개월로 간주) ➀ 일반과세방식 세액(감면대상세액) = 납부(환급)세액 - 경감공제세액 = 2,600,000 - 400,000 = 2,200,000 ➁ 간이과세방식 세액(비교세액) = 매출 과세표준 × 110/100 × 부가가치율 × 10% = 30,000,000 × 110/100 × 10% × 10% = 330,000 62 Ⅰ. 부가가치세 신고·납부 안내 ➂ 감면세액(➀-➁) = 2,200,000 – 330,000 = 1,870,000 ⇒ 최종 납부할 세액(➀-➂) = 330,000 작성 사례 3 – 복수 사업장 ‧ 복수 업종 ○ 사업장 A : 도매업(업종별 부가가치율 10%), 2019.1.1. 개업 ○ 사업장 B : 서비스업(업종별 부가가치율 30%), 2019.1.1. 개업 ○ 신 고 : 20.1기 확정신고 내역(예정신고 없음) (단위 : 천원) 구 분 매출 매입 납부(환급)세액 경감공제세액 과세표준 세액 과세표준 세액 A-확정신고 10,000 1,000 1,000 100 900 200 B-확정신고 20,000 2,000 500 50 1,500 200 • 감면대상 판정 : 감면대상 (4천만원 이하) 매출 과세표준 = 10,000,000(A사업장) + 20,000,000(B사업장) = 30,000,000 * 사업자를 기준으로 모든 사업장 매출 과세표준을 합산하여 4,000만원 이하 판단 < 사업장 A > ➀ 일반과세방식 세액(감면대상세액) = 납부(환급)세액 - 경감공제세액 = 900,000 – 200,000 = 700,000 ➁ 간이과세방식 세액(비교세액) = 매출 과세표준 × 110/100 × 부가가치율 × 10% = 10,000,000 × 110/100 × 10% × 10% = 110,000 ➂ 감면세액(➀-➁) = 700,000 – 110,000 = 590,000 ⇒ 최종 납부할 세액(➀-➂) = 110,000 < 사업장 B > ➀ 일반과세방식 세액(감면대상세액) = 납부(환급)세액 - 경감공제세액 = 1,500,000 – 200,000 = 1,300,000 ➁ 간이과세방식 세액(비교세액) = 매출 과세표준 × 110/100 × 부가가치율 × 10% = 20,000,000 × 110/100 × 30% × 10% = 660,000 ➂ 감면세액(➀-➁) = 1,300,000 – 660,000 = 640,000 ⇒ 최종 납부할 세액(➀-➂) = 660,000 3. 신규 제도(소규모 개인사업자 부가가치세 감면) 안내 63 작성 사례 4 – 단일 사업장 ‧ 겸업(감면대상 ‧ 감면배제) ○ 개업일 : 2019년 1월 1일 ○ 업종 A : 건설업(업종별 부가가치율 30%) ○ 업종 B : 부동산임대업(감면배제업종) ○ 신 고 : 20.1기 확정신고 내역(예정신고 없음) (단위 : 천원) 구 분 매출 매입 납부(환급) 세액 경감공제 과세표준 세액 과세표준 세액 세액 건 설 업 10,000 1,000 5,000 500 2,500 400 부동산임대업 20,000 2,000 • 감면대상 판정 : 감면대상 (4천만원 이하) 매출 과세표준 = 10,000,000 + 20,000,000 = 30,000,000 ➀ 일반과세방식 세액(감면대상세액) = 납부(환급)세액 - 경감공제세액 = 2,500,000 – 400,000 = 2,100,000 ➁ 간이과세방식 세액(비교세액) = 매출 과세표준 × 110/100 × 부가가치율 × 10% = 10,000,000 × 110/100 × 30% × 10% = 330,000 ➂ 감면세액 = 납부할세액* – 비교세액 = 700,000 – 330,000 = 370,000 * 납부할세액 = 감면대상세액 × 감면대상 과세표준 ÷ 총 과세표준 = 2,100,000 × 10,000,000/(10,000,000 + 20,000,000) ⇒ 최종 납부할 세액(➀-➂) = 1,730,000 작성 사례 5 – 예정신고 시 환급세액이 발생한 경우 ○ 개업일 : 2020년 1월 1일 ○ 업 종 : 음식업(업종별 부가가치율 10%) ○ 신 고 : 예정신고 환급이 발생한 경우 (단위 : 천원) 구 분 매출 매입 납부(환급) 세액 경감공제 과세표준 세액 과세표준 세액 세액 예정신고 1,000 100 10,000 1,000 △900 - 확정신고 35,000 3,500 1,000 100 3,400 400 • 감면대상 판정 : 감면대상 (4천만원 이하) 매출 과세표준 = 1,000,000(예정신고) + 35,000,000(확정신고) = 36,000,000 64 Ⅰ. 부가가치세 신고·납부 안내 ➀ 일반과세방식 세액(감면대상세액) = 납부(환급)세액 - 경감공제세액 = (△900,000 + 3,400,000) - 400,000 = 2,100,000 ➁ 간이과세방식 세액(비교세액) = 매출 과세표준 × 110/100 × 부가가치율 × 10% = 36,000,000 × 110/100 × 10% × 10% = 396,000 ➂ 감면세액 = 2,100,000 – 396,000 = 1,704,000 ⇒ 최종 납부할 세액(➀-➂) = 396,000